远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

2012年5月1日

3、中国因素

改革开放30年以来,随着市场经济的不断完善,中国越来越深地参与了经济全球化的进程,在世界经济中扮演着日益重要的角色。2009年,中国的经济规模已进入到5万亿美元,中国已成为世界第二大经济体,产品出口首次超过德国成为世界第一大出口国。2009年中国工业生产总值首度超过日本位居世界第二,在世界工业生产总值中份额达到15.6%。中国进出口货物吞吐量连续七年世界第一,港口集装箱吞吐量已占世界的25%,连续八年世界第一。

随着2009年中国经济企稳回升态势的逐步确立,2010年我国的宏观政策、经济发展目标、对外贸易形势、集装箱运输和现代化物流规划等方面的走向将引起各方人士的关注。

3.1 宏观经济政策——促发展、调结构、防通胀,面临的形势复杂

国务院总理温家宝在近日召开的第十一届全国人民代表大会第三次会议上做了政府报告,报告中对2010年我国的宏观发展方向和经济发展方式作出了明确的指示。并把今年国内生产总值增长率定为8%左右。温总理在报告中指出今年是继续应对国际金融危机、保持经济平稳较快发展、加快转变经济发展方式的关键一年,是全面实现“十一五”规划目标、为“十二五”发展打好基础的重要一年。今年发展环境虽然有可能好于去年,但是面临的形势极为复杂。

3.2 对外贸易呈恢复性增长,但形势依旧严峻

随着中国经济形势的逐步回升,我国进出口贸易值于2009年12月双双由负转正,当月进出口总值2430.2亿美元,同比增长32.7%;其中出口1307.3亿美元,同比增长17.7%;进口1122.9亿美元,同比增长55.9%,表明我国对外贸易在加速复苏。同时,进口的大幅增长,说明经济刺激政策的效果显现,内需比较强劲,有利于拉动世界经济的恢复。商务部副部长钟山日前在全国商务系统财务工作会上表示,今年中国商务发展目标是货物贸易总额增长约8%。他指出,今年中国商务发展形势复杂,面临前所未有的挑战。

中国商务部国际贸易经济合作研究院院长柴海涛近日在一份研究报告中预测,在“十一五”时期世界经济贸易局势基本不变,中国国民经济保持8%增长率的前提下,根据其多元回归模型的预测,到2010年,中国对外贸易总额有望达到2.7万亿美元,年均增长15%左右。

对外贸易政策的不断完善带动了我国进出口贸易总值的大幅上升。2010年一季度我国GDP增长11.9%。根据中国海关统计,2010年3月份,我国进出口总值为2314.6亿美元,增长42.8%。其中出口1121.1亿美元,同比增长24.3%;进口1193.5亿美元,同比增长66%。当月贸易逆差为72.4亿美元。2010年一季度,我国进出口总值6178.5亿美元,同比增长44.1%。其中出口3161.7亿美元,同比增长28.7%;进口3016.8亿美元,同比增长64.6%;贸易顺差为144.9亿美元,同比减少76.7%。进出口数据显示出商务部采取的进一步扩大进口的政策措施已经取得了一定效果,进出口贸易将更趋平衡。

3.3 集装箱港口吞吐量逐渐上升

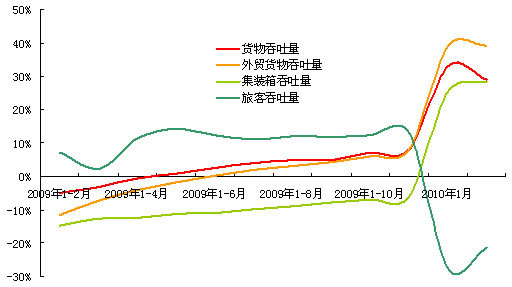

随着世界和我国经济、贸易的逐渐回暖,我国集装箱港口吞吐量呈逐渐上升的态势,2010年1-2月份,全国规模以上港口完成国际标准集装箱吞吐量2096.47万TEU,同比上升28.4%,连续几个月持续增长。通过观察图9可以看出,随着经济刺激计划效果的逐渐显现和外贸环境的缓步回暖,规模以上港口的主要指标均保持较好的增长。

图9 规模以上港口主要生产指标同比增长趋势比较

据有关资料预计,2010年我国港口集装箱吞吐量将达到1.34亿TEU,比2009年增长10%,净增量约为1230万TEU;内贸集装箱仍将拉动港口集装箱吞吐量快速增长,预计2010年我国港口内贸集装箱吞吐量将增长20%。

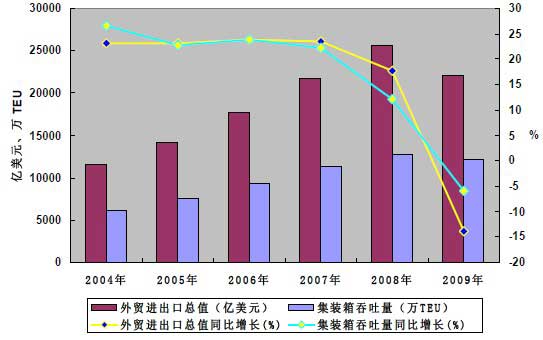

经济贸易形势是影响我国港口集装箱运输发展的主要因素,对港口集装箱吞吐量的走势起着至关重要的作用(见图10)。

图10 2004~2009年中国港口集装箱吞吐量与外贸进出口总值正向比价关系图

3.4 物流业运行呈现向好态势

随着宏观经济企稳回升势头逐步增强,特别是物流业调整和振兴规划的出台,极大地提振了行业信心,我国物流业运行总体呈现回升向好的发展态势,据中国国家发展和改革委员会、国家统计局、中国物流与采购联合会发布的最新统计数据显示,2009年中国全国社会物流总额达96.65万亿元,同比增长7.4%,反映出物流需求在中国经济增长的带动下,企稳回升步伐有所加快。2010年3月份中国物流与采购联合会发布中国制造业采购经理指数为55.1%,比上月上升3.1个百分点。该指数已连续十三个月位于临界点——50%以上,表明制造业经济总体继续保持增长态势,增速加快,经济回升向好的势头进一步增强。

在2010中国物流发展报告会上,中国物流学会会长何黎明表示,2010年,我国物流业增幅将会高于2009年。社会物流总额估计会有15%左右的增长,物流业增加值增长可达10%左右。但同时,越来越多的业内人士认为,2010年物流成本上涨之势已经形成。按照目前情况分析,国家油价进入上升通道,通胀预期增强,人力成本、土地资源成本继续升高,物流企业运营所需的各种要素价格呈上涨趋势。

3.5 中国经济将企稳向好

从上述的相关数据看,对我国集装箱行业的发展都将产生积极的利好作用。面对复杂且不确定因素较多的发展形势,各大国际组织也对2010年中国经济的发展做出了预测,并普遍认为中国的经济增速将在9%左右。

国际货币基金组织(IMF)在世界经济展望最新报告草稿中预测,中国2010年的经济增速为10.0%。并表示对于许多新兴经济体和发展中经济体,在强劲内需的带动下,预计经济活动将较活跃。

联合国在2010年1月发布的最新《2010年世界经济形势与展望》报告中指出,发展中经济体将成为2010年世界经济增长的主要动力,其中亚洲地区发展中经济体的经济增长速度最快,并预测中国经济2010年和2011年都将增长9%。中国实施的刺激政策有效地促进了国内需求的增长,部分抵消了出口大幅度下降的负面影响。

世界银行在2010年3月17日发布的新一期中国经济季报中预测,今年中国的GDP将增长9.5%,继续看好中国经济发展前景。报告表示,尽管处于全球衰退的环境中,中国经济在2009年仍然实现了8.7%的增长,并在2010年头几个月保持着强劲增长势头。同时,世行表示,中国经济在经历了2009年的负通胀后,2010年的通胀将有所抬头,但在国际存在大量富余产能的情况下,全球价格上涨压力有可能受到抑制,因此今年中国不大可能出现很高的通胀率。

中国社科院国际金融研究中心在2010年1月4日对外发布的《2010年世界经济与中国经济前瞻》报告中表示,我国2010年全年GDP同比增速将达到9.5%。与此同时,随着全球实体经济进一步回暖,尽管面临的贸易摩擦将会持续增加,但出口对中国GDP增长的贡献将由负转正;政府主导的投资增长依旧强劲;对于主要的宏观经济指标,该报告强调,2010年中国不会出现显著的通货膨胀,全年CPI同比增速将保持在3%上下。另一方面,尽管过于剧烈的外生型通胀压力不可能发生,但目前尚不能排除由于美元贬值导致大宗商品价格上涨而产生的输入型通胀压力。

综上分析,2010年将是中国经济面临较复杂局面的一年,但2010年的整体经济形势向好,国内经济、对外贸易、港口集装箱吞吐量以及物流业等都出现逐步增长态势。但同时也面临很大的不确定性,业内外需要密切关注今年国内外经济形势的走向,像温家宝总理说的那样“充分发挥积极因素,既要保持宏观调控的连续性和稳定性,也要增强灵活性和可持续性,因时而动,时进则进,时退则退,动静不失其时。合理解决当前的困难和问题,使经济增长不断加速,尽快恢复到金融危机以前的水平。”

4、航运市场因素

班轮公司和航运市场的动态永远是集装箱制造业关注的主题,其动向始终直接地左右着市场未来的走向。而集装箱的贸易量将能反映出航运市场的趋势。

据2009年全球20大集装箱船公司年财报显示,2009年20大公司亏损严重,每家亏损在3到20亿美元。

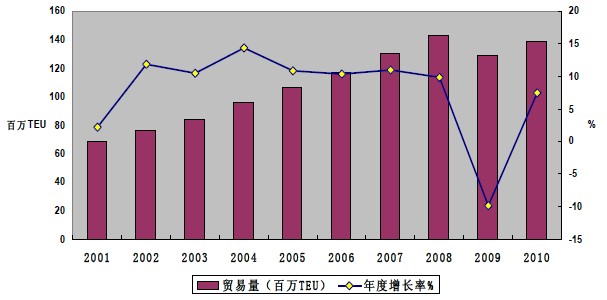

根据国际造船业权威咨询机构伦敦克拉克森海运咨询公司的数据显示,从2001年至2008年,世界集装箱贸易量年均增量都在10%左右。但受金融危机的影响,2009年全球集装箱海运货量大幅下跌近10%。随著全球经济稳步好转,运量升幅亦渐见稳定。该公司在今年2月曾预测2010年运量增幅将达5.5%,近日又将今年全球集箱运量增幅预测上调至7.5%,并称只要亚洲出口货量继续增加,或可带动运量增幅超过10%。统计变化趋势见图11(2010年为预测值)。

图11 世界海运集装箱贸易量统计图

上海国际航运研究中心于2010年1月20日发布的《航运市场分析报告》中预计,2010年全球集装箱船公司共将接收新增运力为208万TEU,拆解量将达到17—20万TEU,运力增长将高达13%左右;运力过剩可能要在相当长的一段时间内存在。尽管世界海运总量小幅上涨,但是考虑到运力过剩,运价整体依然低迷,不过不同的市场可能表现各异。预计,2010年BDI指数年均值在3500-4000点之间浮动;相对看好亚欧航线,太平洋航线和大西洋航线会出现小幅上涨,但是上涨空间不大。

从各大航运机构的预测中可以看出,2010年集装箱航运市场将呈小幅回升态势,但总体运价仍维持在近年来的相对低位,与金融危机前相比仍有很大差距,集装箱船总投放量将高于2009年,因此将导致运力过剩,闲置运力居高不下。全球集装箱航运市场形势仍将十分严峻。

相关内容:

查看更多集装箱房屋|集装箱活动房|住人集装箱|集装箱住宅|集装箱建筑|二手集装箱论文文献